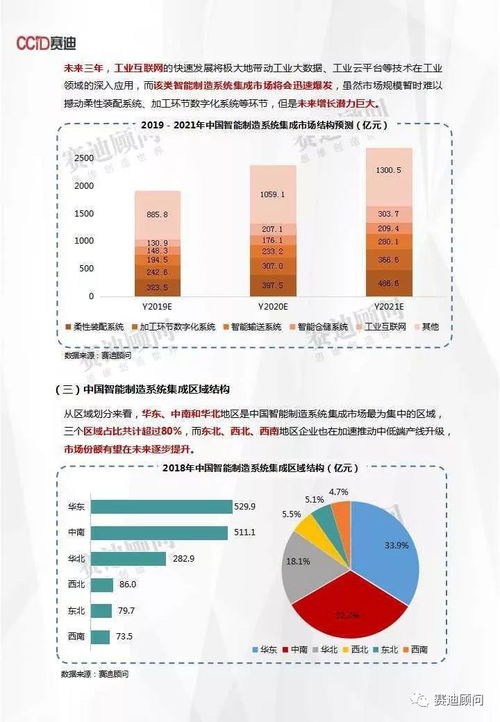

随着工业4.0浪潮席卷全球,智能制造已成为中国制造业转型升级的核心战略。在这一宏大进程中,信息系统集成服务扮演着不可或缺的“中枢神经”角色,将分散的设备、软件、数据与业务流程无缝衔接,构建起高效、灵活、智能的现代生产体系。据权威预测,到2021年,中国智能制造系统集成市场规模将突破2900亿元,这一数字不仅标志着市场的巨大体量,更预示着产业融合与价值跃升的关键拐点。

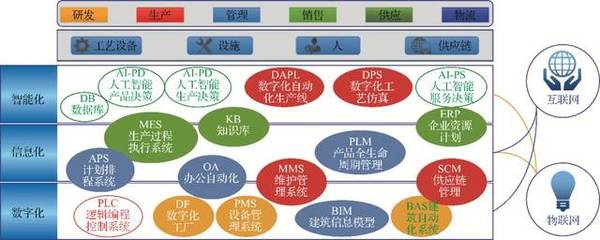

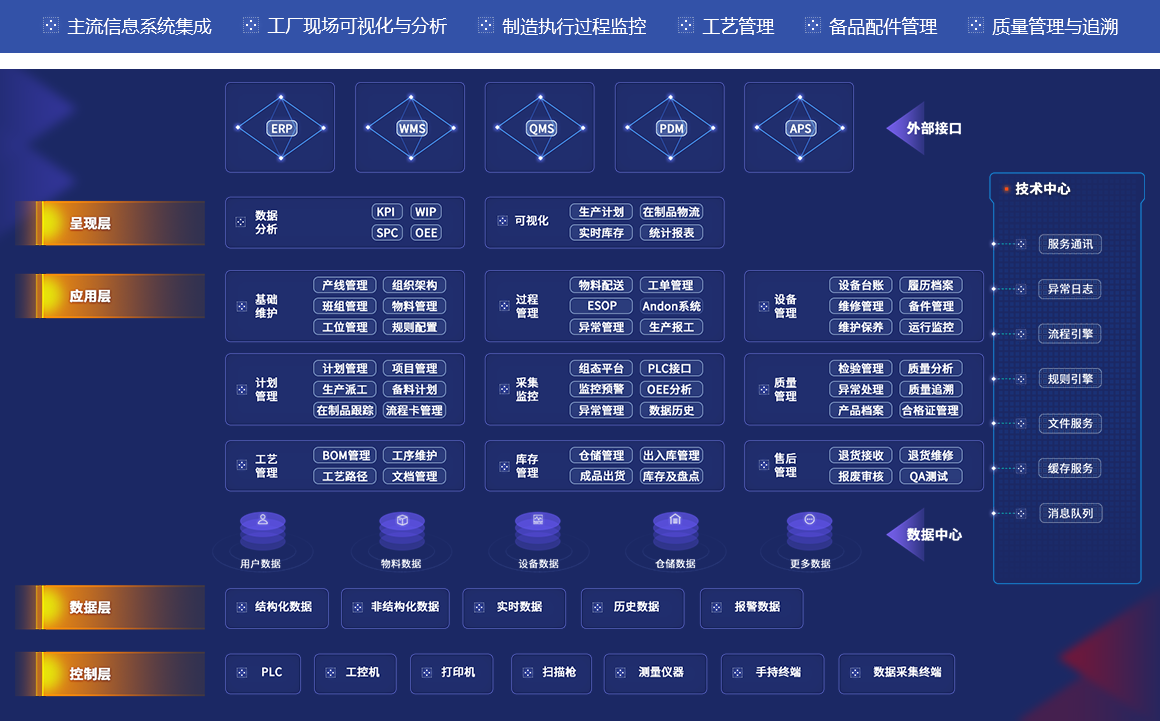

智能制造系统集成的本质,在于通过信息技术与运营技术的深度融合(IT/OT融合),打破传统工厂中的“信息孤岛”。它并非简单的设备连接或软件堆砌,而是一个涵盖感知层、网络层、平台层与应用层的整体解决方案。从生产线的自动化控制、制造执行系统(MES)、企业资源计划(ERP)到产品生命周期管理(PLM),集成服务商需要深刻理解制造工艺,并利用物联网、大数据、云计算、人工智能等新一代信息技术,为企业量身定制从数据采集、分析到决策优化的全链条服务。

推动市场规模迈向2900亿元的动力是多维且强劲的。国家政策持续加码,《“十四五”智能制造发展规划》等纲领性文件明确将系统集成作为支撑能力建设的重点,引导资本与人才向该领域汇聚。市场需求端爆发,面对劳动力成本上升、个性化定制趋势以及全球供应链重塑的压力,传统制造企业降本增效、柔性生产的诉求空前强烈,催生了对集成服务的巨大刚需。汽车、电子、机械、航空航天等离散行业,以及化工、制药等流程行业,都已成为系统集成落地的主战场。

市场繁荣的背后也伴随着挑战与变革。当前,国内系统集成市场参与者众多,但水平参差不齐,部分项目仍停留在硬件拼接与软件实施的初级阶段,缺乏对行业知识的深度沉淀和基于数据的持续优化能力。竞争将日趋激烈,市场集中度有望提升。领先的集成商正从“项目交付”转向“平台化服务+持续运营”模式,通过构建工业互联网平台,提供订阅式、可迭代的解决方案,与客户共同创造价值。

当市场规模站上2900亿元的新台阶,中国智能制造系统集成服务将呈现更清晰的演进路径:一是垂直行业深化,集成解决方案将更加专业化、场景化;二是生态合作强化,设备商、软件商、集成商、云服务商将构建紧密协作的产业共同体;三是技术驱动强化,5G、数字孪生、边缘计算等技术的成熟将解锁更多创新应用场景。

总而言之,2900亿元不仅是一个市场规模的量化指标,更是中国智能制造从“点上突破”迈向“系统赋能”阶段的鲜明注脚。信息系统集成服务作为连接虚实、赋能制造的桥梁,其发展的广度与深度,将直接决定中国制造业智能化转型的成败与高度。踏上新征程,唯有坚持技术创新与行业深耕双轮驱动,方能在这片广阔的蓝海中乘风破浪,助力中国智造赢得未来。